La CSG augmente de 1,4 points sur certains revenus du capital

Les principaux impacts sont les suivants1 :

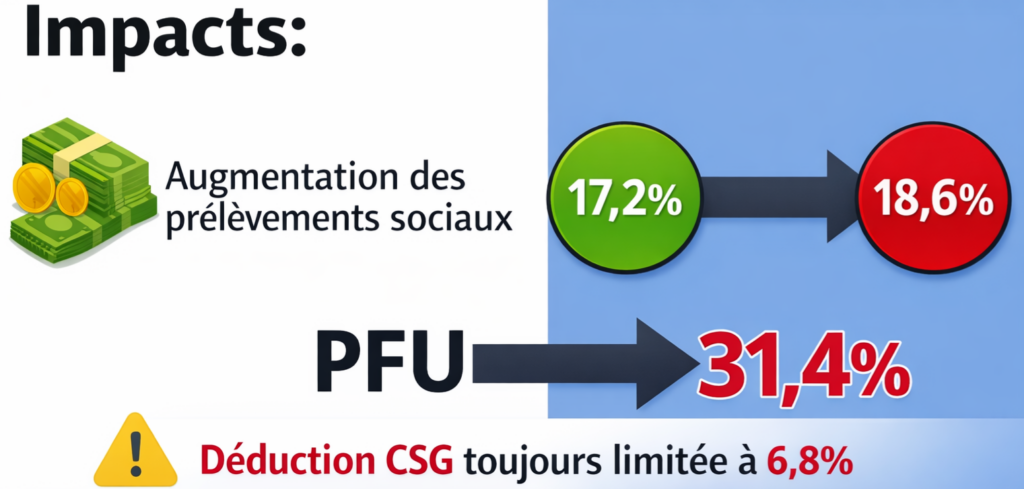

La loi de financement de la sécurité sociale2 porte le taux de la CSG à 10,6 % (au lieu de 9,2 %) dès l’imposition des revenus du patrimoine de 2025 et à compter de 2026 pour les produits de placement.

Seront désormais soumis au taux de 10,6% les revenus suivants :

- Plus-value professionnelle à long terme.

- Dividendes.

- Intérêts de compte courant.

- Plus-values sur cessions de titres.

- Plus-value de cession d’atifs numériques.

- BIC, BNC, BA non soumis aux cotisations sociales (ex : LMNP).

Par exception, demeurent soumis au taux de 9,2% les revenus suivants :

- Les revenus fonciers.

- Les plus-values immobilières.

- Les produits d’épargne (LEP, PEL, CEL sous conditions).

- Les produits des contrats de capitalisation, contrat d’assurance-vie.

Une entrée en vigueur en deux temps

Pour les revenus du patrimoine, l’augmentation du taux de la CSG s’applique à compter de l’imposition des revenus de 20253

Pour les revenus de placement, l’augmentation du taux de la CSG s’applique à compter du 1er janvier 20264.

- La précédente augmentation du taux de la CSG instaurée par la loi de financement de la sécurité sociale pour 2018 s’était accompagnée d’une majoration corrélative de la CSG déductible du revenu imposable prévue par la loi de finances pour 2018 (soit 6,8 % au lieu de 5,1 %), dès lors que les revenus concernés étaient soumis à l’impôt sur le revenu au barème progressif. En l’absence d’adoption de la loi de finances pour 2026 aucune hausse corrélative du taux de CSG déductible (fixé à 6,8 %) n’est donc entérinée. ↩︎

- article 12 de la LFSS modifiant l’article L131-8 du Code de la sécurité sociale ↩︎

- Rente viagère constituée à titre onéreux à partir de l’imposition des revenus 2025, les revenus de capitaux mobiliers perçus depuis 2025, sauf lorsque la CSG a été précomptée à la source au titre des revenus de placement (dividendes, revenus d’obligations et de créances, …), les plus-values, gains en capital et profits réalisés depuis 2025 et soumis à l’IR (que ce soit au barème progressif ou à un taux proportionnel, certains gains d’acquisition sur actions gratuites, stock-options et BSPCE réalisés depuis 2025 … ↩︎

- Sont notamment visés les dividendes, autres revenus distribués et produits de placement à revenu fixe perçus à compter de 2026, sauf s’ils sont soumis aux cotisations et contributions sociales sur les revenus d’activité ou lorsqu’ils ont été soumis aux prélèvements sociaux sur les revenus du patrimoine ↩︎

Il faut désormais anticiper cette hausse afin d’intégrer le frottement fiscal et d’évaluer correctement les gains nets des opérations à venir.